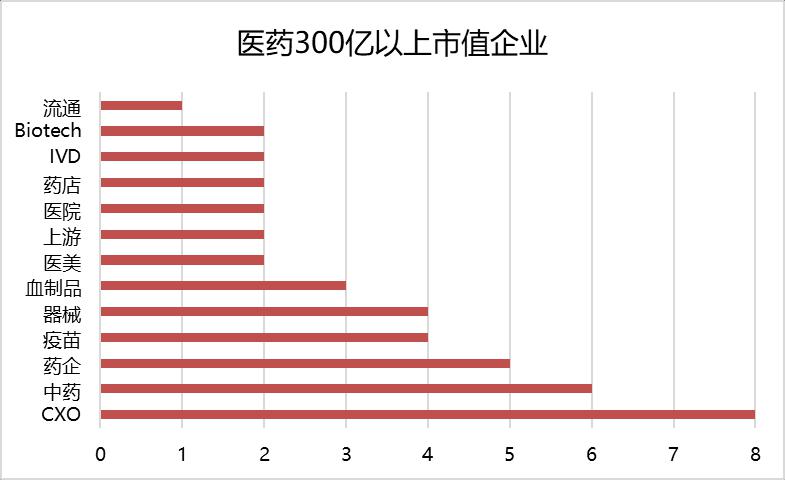

医药行业现状比较低迷,大家觉得整体缺乏逻辑强度和股价弹性,我们梳理 300 亿市值以上的医药大市值企业,发现有些是细分行业层面问题,有些是公司层面问题,我们逐个剖析一下。

一、CXO 行业

作为 300 亿以上市值企业最多的细分行业,并且是产业链属性比较重的行业。市场担心的问题主要聚焦在:

1、景气度周期下行:美股和港股生物科技指数大幅下跌,导致资本市场融资困难,biotech 研发支出下降,从而 CXO 的研发外包需求减少。

2、新冠订单扰动:最典型的就是药明康德、凯莱英、博腾三家的辉瑞订单,当年炒辉瑞口服药分子式的概念股已经不见踪影,但三家切实有辉瑞新冠订单的 CMO 企业开始兑现业绩,在 Q1 阶段,市场担心辉瑞口服药分发较差,订单撤单。然后随着辉瑞分发数量起来了,又担心 2023 年是否还会有需求。而到三家 CMO 业绩层面,中报显示新冠订单的业绩贡献都不错,但越是这样,市场越认为新冠业务算一次性利润,2023 年的表观增速越差。所以,就形成了如今市场的态度——尽量不配 CXO,要配也尽量配非新冠 CXO。

3、产能过剩:去年市场还在担心订单需求强,产能不够用。也见到了合全、凯莱英、博腾、九洲、普洛等一众 CMO 企业在扩产能。但到了今年,市场又开始担心扩张产能之后,需求不足,可能会导致产能过剩,甚至担心明年三大家辉瑞订单减少后,为了填产能,会降价抢订单。

二、中药行业

作为老牌企业最多的细分行业,中药这些年一直属于政策影响弱板块。除了片仔癀成为消费品逻辑,其他中药企业的主要产品线都属于慢病为主,横跨医院和 OTC 领域, 行业需求变化小,企业经营也相对稳健。

1、热门板块的跷跷板:回顾 21 年的中药行情,最大的行业背景特点就是,一方面院内的药品和器械集采、医保谈判,政策压制,另一方面热门板块估值超级贵,医院、CXO 都动不动就 80X 以上估值,大家回头发现稳健增长的中药股只有十几二十倍,性价比凸显。虽然大部分中药股业绩并没有超高增速,但之前预期比较低,有 15-20% 业绩增长,市场就很满意。所以说,中药这个板块,有时候并不是说有多好,而是其他板块风险收益比变差,凸显出中药板块的性价比。

2、行业变化小:中药行业供需都相对稳定。近些年,无论是临床还是药店,都没啥快速崛起的新中药品种,不同病种都还是老品牌霸榜,这就导致没有新中药企业突围而出,而老牌中药企业的增速也是稳健有余、爆发不足。所以,中药领域,更多还是存量企业的游戏。当然这样的格局,对于投资来说未尝不好,业绩中低增长的可预测性 + 历史估值区间的确定性,低估买高估买的衡量标准更加明确。

3、估值弹性:这一波中药行情更多定义为估值修复,主要是原来大家给高增长板块更高的溢价,而对中药持续压制估值,导致很多中药公司都是十几倍,而现在估值修复到二十几倍,属于低估修复,但展望未来,估值是否还会继续扩张,可能需要持续跟踪。

三、Big Pharma

传统药企承载着中国制药行业的发展,虽然这些年 biotech 飞速发展,但传统药企有现金流、有销售额,仍然是制药行业的中流砥柱。A 股制药市值 TOP5 的企业也非常有代表性。

恒瑞作为头部企业就是典型转型创新药弥补仿制药下滑,而创新药业务,虽然不是 BIC,但基于国内市场环境,仍然可以做到国内的 FIC,让企业从仿制药进入到 me-too 创新药时代;

复星则是尽量抓住产业风口,从民营医药到 biotech 到仿制药出海到医疗机器人以及到最近的新冠疫苗和新冠口服药。

高新则是成也金赛、败也金赛,整体基本就围绕生长激素,当然现在生长激素还处于产业成长期,政策也没有到直接大降价,但市场预期波动很大,导致股价变化也不小,未来还是业绩 + 政策的双重影响下前行。

华东算是仿制药企业转型,市场给予奖励最高的企业,一方面是转型到医美,符合这几年的市场审美,另一方面也说明传统药企的优秀经营机制换个赛道可能会有降维打击效应。

科伦则是以大输液为利基市场,持续在转型,从大宗原料药到高端仿制药到创新药,最近 ADC 对外授权终于让市场对于创新药新业务有所认可。

1、转型中的存量和增量:传统药企都享受了当年仿制药红利,手里都有几个首仿大品种,但遇到集采之后影响也很大,譬如恒瑞的肿瘤线,基本算是大换血。而大部分仿制药企业,却连创新药填坑都做不到,原有的主力仿制药被集采,企业就崩掉了,A 股也不乏这样的案例。在存量业务下滑,新产品带来新增量的过程中,业绩预测相对较差,市场预期波动也比较强,市场对创新药热度高的时候,可以给到恒瑞近 7000 亿市值,但看到业绩下滑的时候,可以杀低到 2000 亿。对于仿制药出清 + 创新药边际权重增加,这样的转型拐点可能是这类股票比较好的投资时点。

2、第二成长曲线:作为传统药企,特别利润体量比较大的公司,想找到与原有业务利润基数相媲美的新业务不容易,华东医药原来口服药为主,仿制药下滑并不多,也需要找到医美这种超热门赛道,并且全球化布局,才会让市值有足够弹性。复星也类似,每次股价有较大涨幅,背后都是超强驱动力,无论是早期的民营医院,还是创新药时代初期的生物类似药,还是新冠疫情时代的 RNA 疫苗,都是足够大的风口。

四、Biotech

Biotech 应该是过去十年国内医药产业最蓬勃发展的领域,从 15 年国家药审改革开始给予政策支持,到 17 年资本市场行情演绎,到近几年不断有创新药产品获批上市,医保谈判,开始商业化进程。我们既要看到这个行业的快速发展,也要承认产业发展不可一蹴而就。认知到国内已上市产品的创新度不够,直接去 FDA 舞台 PK 可能火候还不足。但 biotech 在研管线产品, 不时有亮眼临床数据和对外授权案例,又让我们对这个产业抱有希望。

我一直都说,快速变化的行业就有变化的机会。Biotech 领域研究起来比较复杂,毕竟不同靶点的比较、跟踪和评估都需要很专业的水平。但从总量角度看,未来肯定会有 biotech 成为国内头部药企,也肯定会有创新药登上国际舞台,中国 biotech 的长期趋势是确定的,那么在这样趋势下去找哪个企业更有资格、有能力成为这样的角色,可能是 biotech 投资的关键。

五、血制品行业

行业超过 300 亿市值的血制品企业有三家,也是血制品行业三家龙头。只不过三家龙头的发展路径不太一样。莱士在股东层面一直有波澜,科瑞股权被拍卖,基立福被迫成为了大股东。现在主业除了血制品业务,借用海外大股东资源,还增加了白蛋白代理业务和 GDS 血液检测业务。华兰则在原有血制品基础上,以四价流感疫苗为契机,成为了血制品 + 疫苗的双主业。天坛生物通过当年的资产置换从一个疫苗 + 血制品转成了纯血制品国家队,近些年也是拿浆站数量最多的血制品企业。

这个行业的机会就在于,新批浆站、在手浆站的采浆量扩张,以及行业性的十四五规划的整体浆站量提升。

1、新浆站:血制品企业,一旦浆站步入成熟期,收入和利润的贡献就相对稳定,要想有增长就要有新浆站贡献。华兰前几年血制品利润基本没增长就是因为采浆量一直维持千吨。从已经获批在手浆站数量弹性看,天坛和派林弹性较大,但博雅等企业也给了比较高的新批浆站预期。而且从近期趋势看,华兰这种好几年没拿浆站的血制品企业都开始拿浆站了,说明十四五规划扩大浆站数量的预期开始兑现。

2、品种数的利润弹性:小制品决定净利率。看全行业不咋盈利的血制品企业,通常只有白蛋白和静丙,而提供边际利润的是小制品,博雅这种没有凝八,只靠纤维蛋白原就可以达到 90 万的吨利润。

六、疫苗行业

经历过新冠之后,疫苗成为了人人皆知的行业,但回归到常规苗竞争的疫情后时代,这个行业有哪些变化,重点看哪些产品,可能是现阶段最值得关注的事情。《疫苗行业的现状和未来 》这篇文章把关键点都说了。当然投资逻辑与公司兑现,可能有市场预期错位和能力错位,具体情况具体评估。

七、产业上游

如果把医药产业链上游笼统算一个行业的话,还是能挑出来 2 家过 300 亿市值的企业。当然,这两家企业的领域不同,成长路径也不一样,一家是受益于医疗以及其他行业的新领域扩张,另一家则是生物药制造环节核心耗材的国产替代逻辑。

医药产业上游算是具备产业链特征的领域,下游景气度是基础,国产渗透率是关键。但总体来说,产业上游受到政策影响小,更多看公司产品力和竞争格局,评估起来不确定性小一些,可能会出现同一个产业链,下游没啥机会,但是上游格局更好、机会更多的情况。

制药上游:生物药上游,核心耗材的国产规模不大,无论是色谱填料还是培养基,生物药产能建设也没几年,国产替代也刚刚开始,景气度高但规模不算大。而装备类资产,体量较大,但产品并非高价值量环节,国产化率也相对较高,景气周期不好判断。其他细胞治疗药物上游,因为细胞治疗产业还处于研发期,上市产品很少,整体上游设备耗材需求也不算大产业。

科研上游:医药科研的需求多种多样,无论是生化试剂还是生物试剂,其实科研院所以及制药研发机构的需求都是持续增加,只不过以前没有上市公司,大家关注度不多,但这个细分领域一直都具备较强的持续增长性,当然行业增速不算快,具体到公司层面还要看自己的品类扩张以及规模扩张的节奏。

产品上游:无论是长效制剂的上游 PEG 原料,还是 X 射线设备的上游元器件。对于产业链更短的上下游产品,上游产品的增长性取决于下游细分市场的爆发性。有时候上游比下游具备更好的竞争格局,而且上游产品可以延展到更多细分领域,做横向扩张。

调兵投资——更多医药干货

欢迎到 "userfield 医聊" 交流