小财报大市值,千亿市值神坛跌落

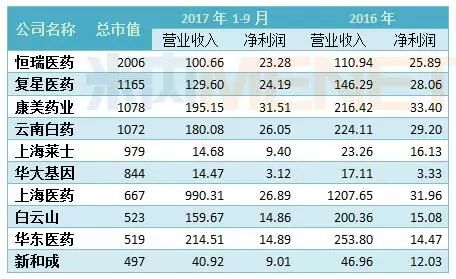

A股药企市值TOP10(单位:亿元)

截至12月22日收盘

今年7月,华大基因正式登陆A股;11月14日,盘中市值突破千亿,股价从发行价累计涨幅超17倍,次日引发了停牌核查;11月23、24日,连续两个交易日跌停;截至12月22日收盘,其市值为844亿元。上市不足半年,华大基因的股价犹如坐过山车,其估值问题也再次引起了质疑。

在千亿市值的上市药企中,华大基因可以说是“小财报大市值”,营收和净利润最少。2017年前三季度营业收入14.47亿元,同比增长15.07%;净利润3.12亿元,同比增长21.52%。华大基因主要营业收入来自生育健康类服务、基础科研类服务、复杂疾病类服务和药物研发类服务四大板块,营业收入的大部分是来自前三者。有分析指出,华大基因是靠基础科研类服务发家,但与竞争对手相比,近年的营收优势已不明显;而生育健康类服务增长迅速,上半年增速超20%,毛利率超过75%,是四大业务板块中最高的,这或许是华大基因获得高估值的原因之一。

IPO数据“打架”遭问询

生育健康类服务2014年产销量一览

数据来源:华大基因招股说明书申报稿

11月27日,深交所下发问询函,要求华大基因对两个问题进行核实并补充说明,一是报送的IPO申报稿两个版本中,生育健康类服务2014年产销量不一致的原因;二是公司控股股东涉及诉讼,但在IPO申报材料中未曾披露。

同日,华大基因作出回复称,招股书两次预披露稿的数据差异原因为统计口径不同造成,生育健康产品产销量调整对招股书中相关的财务信息披露没有影响。

据公告显示,2017年招股书的统计口径为实际交付客户的检测报告的样本数(对外口径),即“报告数”;2015年招股书申报稿的统计口径为公司生产过程中实际检测的样本数(对内口径),即“上机数”。此外,两个版本的招股书中2014年的产量和销量数据减少约9.04万例,数据统计口径的变化不影响公司检测服务的实际交付报告数量和销售金额,因此不会对公司报告期内的资产负债表和利润表及现金流量表产生影响,不会影响投资者对于公司盈利能力和未来发展趋势的判断。

然而这是否属于会计造假、会计差错或是统计差错呢?长江商学院教授薛云奎撰文指出,华大基因目前所涉及的问题是公司实际检测样本数和实际交付客户样本数的差异。实际检测样本数可看成是公司产品的生产数量,实际交付客户的检测报告样本数可看成是公司产品的交付数量,虽然这两者直接关系到公司销售收入的公允计量,但却不能就此断定它是会计造假,甚至说不上是会计差错。

对于公司控股股东涉及诉讼,在IPO申报材料中未曾披露的问题。华大基因称,公司或华大控股均非诉讼案件的原告或被告,华大控股仅作为案件第三人参加诉讼,依据相关规定,公司招股书无需披露。

华大基因即使是面对众多的质疑,但在国内基因检测行业的龙头地位是毋庸置疑的。其生育健康类服务快速发展形成规模效应,并积极布局复杂疾病类服务、药物研发等领域,这些或将成为新的利润增长点。未来,华大基因能否在千亿市值上站稳脚跟,我们一起拭目以待吧。