2 月 22 日复牌后,中国中药(00570.HK)高开 24.49%,截至当日收盘,股价报 4.26 港元,涨 24.2%,成交额为 28.22 亿港元,当前公司总市值约 214.53 亿港元。

此前一晚,中国中药在港交所发布公告称,公司控股股东国药集团拟以每股 4.6 港元的价格将中国中药私有化,对比 2 月 7 日停牌前的收盘价 3.43 港元,此次私有化价格溢价约 34.11%。

值得注意的是,这是今年以来港股第一家拟进行私有化交易的药企,若私有化成功,中国中药将从港股市场退市。

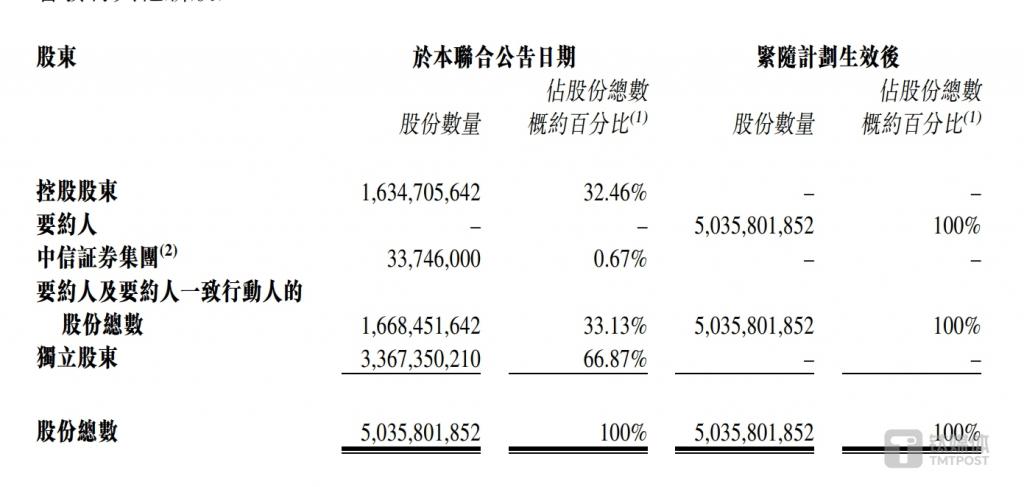

钛媒体 APP 了解到,截至 2 月 21 日,中国中药已发行约 50.36 亿股股份,此外无任何已发行的股份、期权、认股权证、衍生工具、可转换证券或其他相关证券。

其中,国药集团持有公司约 16.35 亿股股份,占已发行股本约 32.46%;控股股东以外的要约人一致行动人(即中信证券有关成员公司)合共持有 3374.6 万股股份,占已发行股本约 0.67%;其他计划股份由独立股东持有,涉及约 33.67 亿股股份,占已发行股本约 66.87%。

根据国药集团的相关持股比例计算,此次私有化的总代价约 156.45 亿港元。

事实上,自 2021 年以来," 国药集团拟将私有化中国中药 " 的消息便多次出现,虽然前几次传闻都被辟谣,但依然引发了中国中药的股价大幅波动。此次 " 拟私有化 " 的消息公布后,同样引起了公司股价的大涨。

公开信息显示,中国中药于 1993 年 4 月 7 日正式登陆港交所,主要从事中药及医药产品的制造及销售,重点方向为中药配方颗粒、中成药及中药饮片。

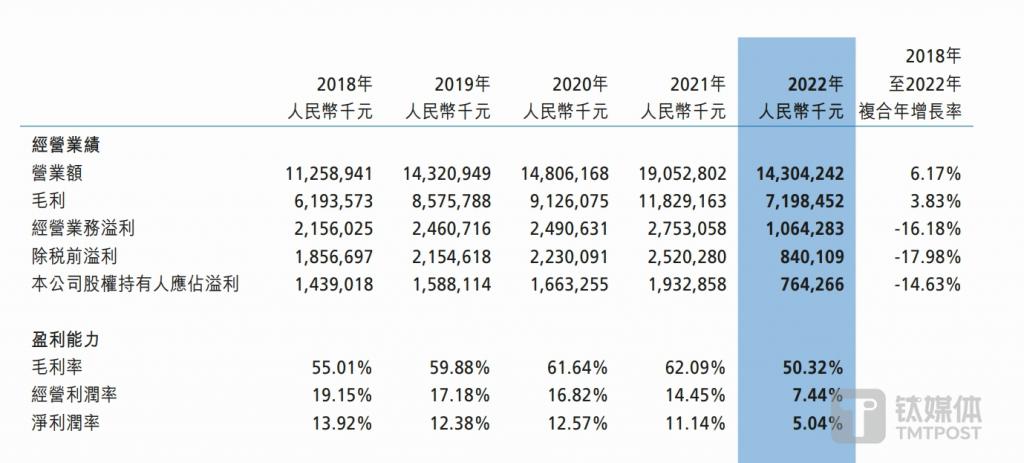

2020 年、2021 年及 2022 年,中国中药除税前溢利分别为 22.3 亿元、25.2 亿元、8.4 亿元。中国中药曾在年报中指出,2022 年出现利润下滑,主要是受新冠疫情及新医改政策影响,医药制造业收入有所承压,利润水平大幅下滑,同时还受到中药配方颗粒细分领域政策影响,导致公司主要经营指标较上年有所下滑,但下滑态势在当年下半年已得到明显遏制。

图源:中国中药 2022 年年报

在 1 月 28 日发布的年报业绩预告中,公司预计 2023 年净利润将同比增长 85% 至 95%。从财务数据来看,中国中药的盈利情况并不差,但为何还是会被控股股东建议私有化退市呢?

钛媒体 APP 了解到,中国中药的股份交易流通性在较长一段时间内一直处于较低水平,可能使控股股东以外的计划股东难以在不对股价造成不利影响的情况下进行场内出售。由于股份交易价格不高、交易量有限,制约了公司从资本市场融资的能力,导致难以利用股权融资为公司业务发展提供可用资金来源,支持公司的发展战略。

若此次私有化成功实施,中国中药将由要约人全资拥有,凭借控股股东在中药行业的丰富经验及投资者集团所拥有的广泛网络和资源及其国有背景,控股股东与投资者集团将建立战略伙伴关系,以进一步发展本集团的现有业务,专注于公司的长期增长。

中国中药在公告中明确,在建议成功实施后,要约人计划检讨公司的业务运营,并视集团取得所需资金的能力及现行市况,可能会物色及探索商机以发展集团的现有业务。

此外,市场中也有对中国中药私有化目的的猜测:是否与 A 股上市中药企业太极集团(600129.SH)的整合预期临近有关?

官方信息显示,太极集团与中国中药同为国药集团旗下中药板块上市公司。

2020 年 10 月,国药集团启动对太极集团控股时曾作出承诺称,在该次交易完成后的五年内,将通过包括但不限于资产置换、资产出售、设立合资企业、变更主营业务、资产注入、委托管理等方式,逐步解决同业竞争问题。