(报告出品方/作者:万联证券,黄婧婧)

1 中药板块 2022 年回顾

1.1 2022 年,中药板块小幅跑赢整个医药行业

2022年医药板块持续走低,各子板块均表现不佳,中药板块小幅跑赢医药行业。2022 年申万医药生物指数下跌20.34%,同期沪深300指数下跌21.63%,医药板块跑赢了沪 深300指数1.30个百分点。同期,中药指数下跌16.28%,跑赢申万医药生物指数4.06 个百分点。

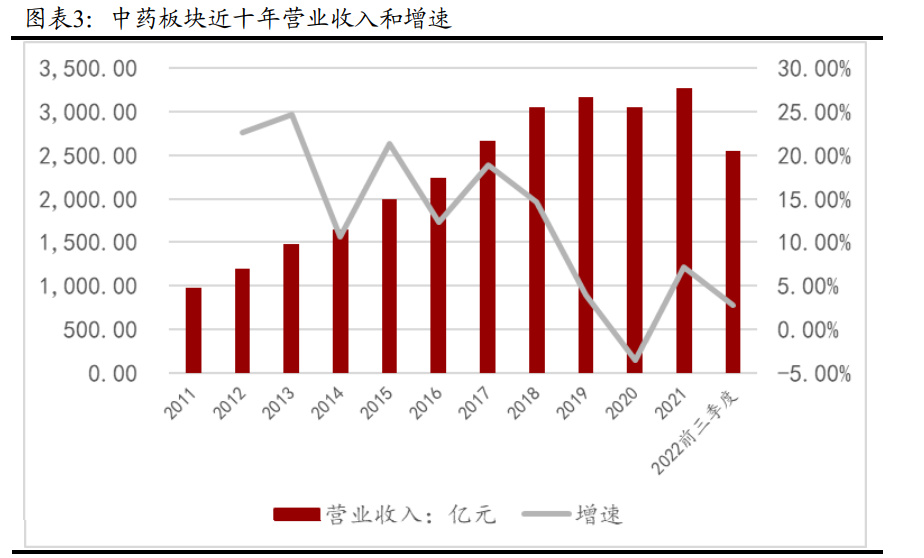

1.2 中药板块整体业绩增速缓慢,个股业绩分化大

从中药板块上市公司发布的2021年报及2022三季报数据来看,中药板块2021年和2022 年前三季度收入分别为3276亿元和2553亿元,增速分别为7.19%和2.81%,增速较缓慢。

从个股来看,业绩分化较大: 1) 营业收入层面上,中药板块74家上市公司,2021年和2022年前三季度营业收入增 速分布在0~20%区间的公司数量最多,分别为37和38个,其次分布较广的是负增 长区间,分别为15个和26个。2021年增速超过20%的个股包括片仔癀、济川药业、 众生药业、珍宝岛、葵花药业、健民集团等;2022年前三季度增速超过20%的个股 包括启迪药业、江中药业、广誉远、陇神戎发、西藏药业等; 2) 净利润层面上,中药板块74家上市公司,2021年和2022年前三季度净利润增速分 布在负增长区间的公司数量最多,分别为28个和39个,其次分布较广的是0~20% 区间,分别为18个和21个。2021年增速超过20%的个股包括东阿阿胶、众生药业、 康恩贝、健民集团等;2022年前三季度增速超过20%的个股包括嘉应制药、方盛制 药、陇神戎发、东阿阿胶、精华制药等。

1.3 中药板块估值已处于近三年以来低位水平

从医药行业申万二级6个子行业估值排序横向对比来看,2021年以前,中药板块长期 成为除了医药商业之外估值最低的细分板块;2021年以来,中药板块估值排序有所提 升,2022年1月到4月更是成为除了医疗服务板块之外估值最高的细分板块,4月之后 估值排序有所回落,估值也处于近三年以来低位水平。截至2022年12月31日,中药板 块估值在医药生物行业申万二级子行业子排名第五,高于医疗器械和医药商业板块。

以2022年12月30日收盘价计算,医药行业PE-TTM是23.41,中药板块PE-TTM是21.69, 医药行业整体估值和中药板块估值均回落到近三年以来低位水平。

2 利好政策不断,中药行业具长期发展机遇

2.1 2015-2016 年是将中医药发展上升为国家战略的分水岭

国务院发布的政策文件主要为长期规划纲要,对整个中医药行业进行了规划指导。其 中,2015和2016两年是国家将中医药发展提升到国家战略的重要关键年,相关政策发 布密集。2015年,国务院常务会议通过《中医药法(草案)》,为中医药事业发展提供 良好的政策环境和法制保障;发布的《中医药健康服务发展规划(2015—2020年)》 是我国第一个中医药健康服务的国家级规划。2016年,印发的《中医药发展战略规划 纲要(2016-2030年)》,把中医药发展上升为国家战略,对新时期推进中医药事业发 展作出系统部署;第十二届全国人民代表大会常务委员会通过《中华人民共和国中医 药法》,开启了中医药有法可依的崭新历史,也激活了中医药服务的供给能力,并加 以明确的法律责任约束;《中医药“一带一路”发展规划(2016-2020 年)》发布。